Frühstart-Rente

Die Bundesregierung plant ab dem Jahr 2026 ein neues staatliches Förderprogramm für die private Altersvorsorge von Kindern und Jugendlichen einzuführen: die Frühstart-Rente. Zwischen dem 6. und dem 18. Lebensjahr sollen monatlich 10 Euro staatliche Unterstützung in die Vorsorge fließen – insgesamt bis zu 1.440 Euro.

Das Wichtigste in Kürze

- Ziel ist es, den frühzeitigen Einstieg in Altersvorsorge und finanzielle Bildung zu unterstützen und den Zinseszinseffekt für langfristigen Vermögensaufbau zu nutzen.

- Eltern müssen voraussichtlich einen förderfähigen Altersvorsorgevertrag oder ein Vorsorgedepot für ihr Kind abschließen. Die Erträge während der Ansparphase sind steuerfrei.

- Das Kapital wird bis zur Rente angespart und erst dann ausgezahlt, ein früherer Zugriff auf das Geld ist nicht möglich.

- Wichtig: Aktuell ist die Ausgestaltung des Gesetzes zur Frühstart-Rente noch nicht erfolgt.

Was ist die Frühstart-Rente?

Die Frühstart-Rente ist ein staatliches Förderinstrument. Die Bundesregierung möchte mit der Frühstart-Rente Anreize für die junge Generation schaffen, um frühzeitig in die private Altersvorsorge einzusteigen.

Laut aktuellem Stand der Planung erhalten Kinder im Alter von 6 Jahren, die eine Bildungseinrichtung in Deutschland besuchen, bis zu Ihrem vollendeten 18. Lebensjahr monatlich 10 Euro vom Staat. Diese werden voraussichtlich in ein individuelles, kapitalgedecktes und privatwirtschaftliches Vorsorgedepot eingezahlt. Dort könnte das Geld beispielsweise in Aktienfonds oder ETFs angelegt werden. So kann es langfristig wachsen und Ihrem Kind ab seiner Rente etwas mehr finanzielle Sicherheit bieten.

Hintergrund der Initiative ist, dass die gesetzliche Rente allein nicht mehr ausreicht, um im Ruhestand sorgenfrei leben zu können. Mit der Frühstart-Rente will die Regierung nicht nur den Einstieg in die private Vorsorge erleichtern, sondern auch ein bewusstes Finanzverhalten bei Eltern, Kindern und Jugendlichen fördern.

Die Idee der Frühstart-Rente ist sinnvoll. Sie regt Kinder und Eltern an, sich frühzeitig mit ihrer Altersvorsorge und mit dem Finanzmarkt zu befassen.

Jörg Asmussen - Hauptgeschäftsführer des GDV Gesamtverband der Deutschen Versicherungswirtschaft e.V.

Wie funktioniert die Frühstart-Rente?

Wie die Frühstart-Rente konkret umgesetzt wird, ist noch nicht bekannt. Der aktuelle Stand:

- Spezielles Altersvorsorge-Depot eröffnen: Um die Frühstart-Rente für Kinder zu beantragen, bedarf es wahrscheinlich zunächst einem förderfähigen Altersvorsorge-Produkt, das Eltern oder Erziehungsberechtigte für Ihr Kind eröffnen müssten. Dafür könnten auch fondsgebundene Rentenversicherungen in Frage kommen.

- Jeden Monat staatliche Förderung: In diesen Vertrag zahlt der Staat dann automatisch jeden Monat 10 Euro ein. Die staatliche Förderung endet mit dem 18. Geburtstag.

- Wertentwicklung des Geldes: Wird das Geld entsprechend der Wertentwicklung von Kapitalmarktprodukten verzinst, profitiert es durch die sehr lange Anlagedauer optimal vom Zinseszinseffekt.

- Private Einzahlungen möglich: Voraussichtlich kann der Vertrag bis zum Renteneintritt durch private Einzahlungen von den Eltern, Großeltern oder dem Kind freiwillig weiter bespart werden.

- Steuervorteile in der Ansparphase: Auf die Erträge müssen bis zum Rentenbeginn keine Steuern gezahlt werden.

- Auszahlung erst ab Rentenbeginn: Beim Erreichen der Regelaltersgrenze, also dem offiziellen gesetzlichen Rentenbeginn, kann Ihr Kind sich das erwirtschaftete Guthaben auszahlen lassen.

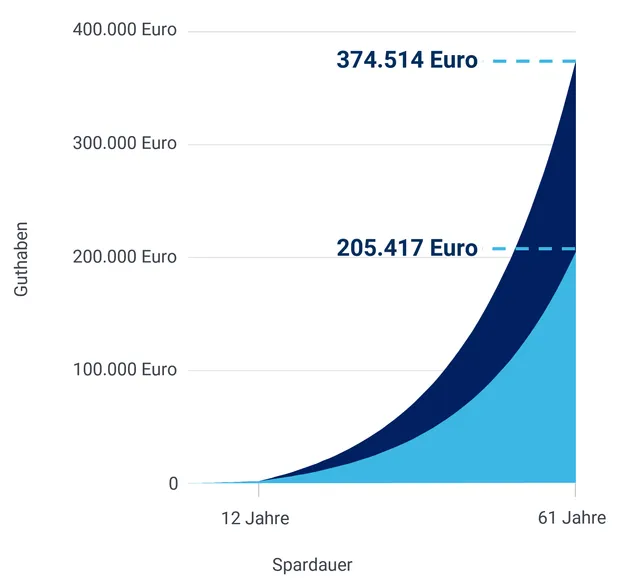

Renditebeispiele: Früh Sparen zahlt sich aus

Schon kleine Beträge können über die Zeit etwas bewirken, wenn früh mit dem Sparen begonnen wird. Das zeigen folgende Beispiele:

Guthaben aus der Frühstart-Rente ohne private Einzahlungen

Ein Kind erhält vom 6. Geburtstag bis zum 18. Geburtstag eine staatliche Förderung von monatlich 10 Euro, die in ein Altersvorsorgedepot investiert wird: 10 Euro x 12 Monate x 12 Jahre = 1.440 Euro Einzahlung

Bei einer angenommenen jährlichen Wertentwicklung von 6 % ergibt sich zum 18. Geburtstag, nach 12 Jahren Spardauer, bereits ein Depotwert von rund 2.090 Euro. Bis zum Renteneintritt wächst das Kapital auf 36.319 Euro an.1

Guthaben mit monatlichen privaten Einzahlungen ab dem 18. Geburtstag

Sie als Eltern oder Ihr Kind könnten sich entscheiden, ab dem vollendeten 18. Lebensjahr weiterhin monatlich Geld in den Vertrag einzuzahlen.

Bei einer durchschnittlichen Rendite von jährlich 6 % beläuft sich das Guthaben bei 50 Euro monatlicher Einzahlung auf 205.417 Euro2 und bei 100 Euro monatlicher Einzahlung auf 374.514 Euro3 zum Renteneintritt nach 61 Jahren Spardauer.

Mit dem Frühstart-Rechner des GDV können Sie weitere mögliche Renditeszenarien der Frühstart-Rente berechnen.

Das Guthaben aus der staatlichen Frühstart-Rente eignet sich als zusätzliches Finanzpolster für die Altersvorsorge. Um im Ruhestand finanziell sorgenfrei zu sein, reicht es aber noch lange nicht. Deshalb sollte unbedingt ergänzend privat vorgesorgt werden.

Peter Flöge – Produktmanager für Altersvorsorge bei der Hannoversche

Sie wollen jetzt schon privat für Ihr Kind vorsorgen?

Vorteile und Chancen der Frühstart-Rente

-

Vermögensaufbau ohne eigene Beiträge

Bis zu 1.440 Euro Staatseinzahlungen sind möglich, auch ohne eigene Zuzahlungen und unabhängig vom Einkommen der Eltern.

-

Langfristige chancenreiche Investitionen

Das Geld könnte am Kapitalmarkt angelegt werden. Dort kann es langfristig vom Zinseszinseffekt profitieren und renditeorientiert wachsen. Wertschwankungen bei risikoreichen Fonds sollten ausgeglichen werden.

-

Frühe Finanzbildung und positive Einstellung zum Sparen

Jugendliche erfahren die Wertentwicklung des Geldes am Finanzmarkt. Sie lernen den Wert von Sparen und Vorsorge frühzeitig kennen. So sind sie wahrscheinlich motivierter, später auch ihr eigenes Geld gewinnbringend anzulegen.

-

Einfache Handhabung für Eltern und Kinder

Eltern schließen einmalig einen Vertrag ab und Kinder profitieren bis zum Rentenbeginn.

-

Steuerfreie Erträge während der Ansparphase

Die Gewinne im Vorsorgedepot sind bis zum Renteneintritt komplett steuerfrei. Jeder erwirtschaftete Euro fließt wieder in den Vermögensaufbau.

-

Mehr finanzielle Sicherheit im Alter

Durch das herangewachsene Guthaben aus der Frühstart-Rente profitiert Ihr Kind in der Rente von einem finanziellen Puffer.

Wer kann die Frühstart-Rente beantragen und welche Voraussetzungen gibt es dafür?

Für die Beantragung der Frühstart-Rente werden wahrscheinlich die Eltern, Erziehungsberechtigte oder andere Vorsorgeberechtige des minderjährigen Kindes mit Wohnsitz in Deutschland verantwortlich sein. Dafür müssten sie für das Kind einen staatlich förderfähigen Altersvorsorge-Vertrag abschließen.

Die Voraussetzungen bzw. Förderkriterien für die Frühstart-Rente sind noch nicht final von der Bundesregierung verabschiedet. Schon klar ist, dass Kinder im Alter von sechs bis 18 Jahren gefördert werden. Darüber hinaus müssen diese eine Bildungseinrichtung in Deutschland besuchen, also z.B. eine Schule oder Berufsschule.

Welche Fragen zur Frühstart-Rente sind seitens der Bundesregierung noch offen?

Der politische Entscheidungsprozess der aktuellen Bundesregierung aus CDU / CSU und SPD zur Frühstart-Rente ist noch nicht abgeschlossen, so dass eine Vielzahl von Ideen geprüft werden. Liegt ein Gesetzesentwurf vor, müsste der Bundestag das Gesetz noch verabschieden. Erst danach würde es möglich sein, einen förderfähigen Vertrag abzuschließen und die staatliche Förderung zu beantragen.

Noch ungeklärt ist zum Beispiel:

- In welche Produkte und Anlageklassen kann das Geld investiert werden?

- Wie wird die technische Ausgestaltung der Frühstart-Rente aussehen?

- Wird es die Möglichkeit geben, private Einzahlungen zu tätigen, und falls ja, durch wen?

- Sollen private Einzahlungen durch einen Höchstbetrag begrenzt sein?

- Wird die Auszahlung ausschließlich als lebenslange monatliche Rente erfolgen?

- Wie werden die Auszahlungen versteuert?

Tipps zur Frühstart-Rente: Was Eltern jetzt schon tun können

Sich informieren: Diesen ersten richtigen Schritt haben Sie bereits getan. Bleiben Sie weiterhin über die Entwicklungen und den geplanten Startzeitpunkt der Frühstart-Rente auf dem Laufenden.

Viele Aspekte der Frühstart-Rente sind noch offen. Mit unserem kostenlosen Newsletter informieren wir Sie bei Neuigkeiten und offiziellen Beschlüssen.

Für Beantragung relevante Unterlagen zusammenstellen: Noch ist nicht sicher, inwiefern Unterlagen für die Beantragung notwendig sein werden. Es könnten voraussichtlich Geburtsurkunde, ggfs. ein Sorgerechtsnachweis, Schulbescheinigung und Meldebescheinigung sein. Es lohnt sich immer, alle Unterlagen Ihres Kindes beisammen zu haben.

Nicht auf die staatliche Förderung verlassen: Der Beginn der Frühstart-Rente lässt vielleicht noch länger auf sich warten. Zudem sind viele Jahrgänge zunächst von der Frühstart-Rente ausgeschlossen. Es ist sinnvoll, jetzt schon mit dem Vermögensaufbau für Ihr Kind zu starten – je früher, desto besser, aufgrund des höheren Zinseszinseffektes.

Schon heute mit dem Sparen fürs Alter beginnen

Warum warten, bis der Staat handelt? Wer heute startet, profitiert früher von den Vorteilen einer privaten Altersvorsorge. Unsere fondsgebundene Rentenversicherung bietet viele Vorteile, die auch die Frühstart-Rente mit sich bringen soll, wie hohe Renditechancen, steuerfreie Erträge in der Ansparphase und finanzielle Sicherheit im Alter. Dabei gilt sie als Kostengünstigste am Markt.

Wichtiger Hinweis: Da es noch kein ausgestaltetes Gesetz zur Frühstart-Rente gibt, sind die Informationen auf dieser Webseite als unverbindlich zu betrachten. Sie werden bei Änderungen laufend angepasst.

Mögliche Leistung bei 6 % Rendite, Laufzeit 61 Jahre, Beitrag 10 Euro monatlich für die ersten 12 Vertragsjahre, Einzahlungsart vorschüssig, Beitragsfrei ab dem 13. Vertragsjahr, Steuern sind nicht berücksichtigt

Mögliche Leistung bei 6 % Rendite, Laufzeit 61 Jahre, Beitrag 10 Euro monatlich für die ersten 12 Vertragsjahre, 50 Euro monatlich ab dem 13. Vetragsjahr, Einzahlungsart vorschüssig, Steuern sind nicht berücksichtigt

Mögliche Leistung bei 6 % Rendite, Laufzeit 61 Jahre, Beitrag 10 Euro monatlich für die ersten 12 Vertragsjahre, 100 Euro monatlich ab dem 13. Vetragsjahr, Einzahlungsart vorschüssig, Steuern sind nicht berücksichtigt